國(guó)內(nèi)已有8家兩百萬(wàn)噸級(jí)聚酯龍頭企業(yè)��!高端卷繞頭約束滌絲擴(kuò)張?jiān)隽?,行業(yè)拐點(diǎn)有望提前到來(lái)

發(fā)布時(shí)間:2021-01-05 00:00:00點(diǎn)擊數(shù):315

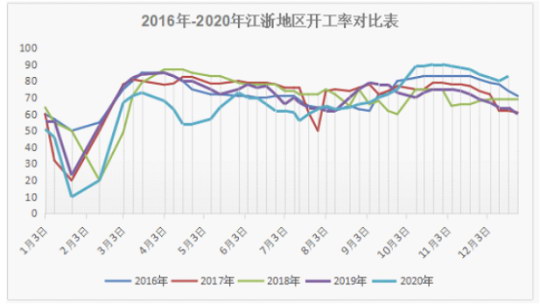

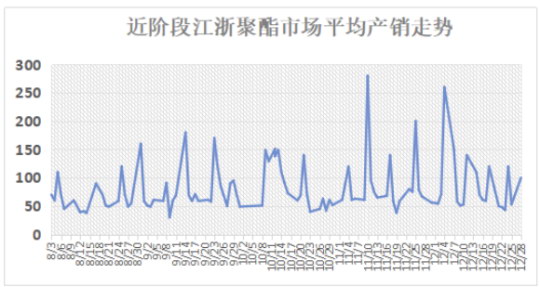

12月末,在各方因素的刺激下���,原料市場(chǎng)再次迎來(lái)了大漲���,其中近期滌綸長(zhǎng)絲價(jià)格持續(xù)上升。數(shù)據(jù)顯示�����,截至12月25日��,DTY���、POY���、FDY價(jià)格分別為7606/5840/5971元/噸���,較月初分別上漲9.69%/10.78%/13.51%。近期從原料廠家了解到�����,很多紗廠生產(chǎn)計(jì)劃已經(jīng)排至1-2個(gè)月后�,隨著國(guó)際原油價(jià)格居高不下�,對(duì)大宗紡織原料的成本支撐均在,不少原料廠家仍在試探性漲價(jià)��,下游企業(yè)仍有補(bǔ)貨意向��。此外��,下游大多數(shù)織造企業(yè)仍然是滿負(fù)荷生產(chǎn)��,因此整體開(kāi)工率維持在8成以上��,與去年同期6成左右的開(kāi)工相比��,今年廠家整體生產(chǎn)積極性較高�。因此廠家對(duì)原料的采購(gòu)有提前,再加上前期在原料急速拉漲的帶動(dòng)下���,下游坯布�、面料的備貨需求提前,整個(gè)產(chǎn)業(yè)鏈簽單也好于前期�,行業(yè)庫(kù)存小幅走低,部分工作提前生產(chǎn)庫(kù)存以備明年銷售��,從而對(duì)原料的需求也優(yōu)于去年同期�。28日,滌綸長(zhǎng)絲產(chǎn)銷再次表現(xiàn)良好��,江浙市場(chǎng)主流大廠平均產(chǎn)銷在80%-100%�,部分較好工廠產(chǎn)銷能達(dá)到180%。從近期的產(chǎn)銷圖可以看出���,11���、12月,下游對(duì)原料的采購(gòu)速度明顯加快���,幾乎每周都有產(chǎn)銷破百的行情出現(xiàn)��。短期看�����,成本端支撐+供給收縮+庫(kù)存低位����,有望支持滌綸長(zhǎng)絲價(jià)格繼續(xù)上行。1��、11月以來(lái)原油溫和上漲��,帶動(dòng)上游原材料價(jià)格上漲�。滌綸上游為PTA和MEG。近期PTA�、MEG價(jià)格在原油價(jià)格帶動(dòng)下雙雙上漲�,滌綸長(zhǎng)絲也跟隨漲價(jià)。在成本端有所支持的情況下�����,滌綸長(zhǎng)絲價(jià)格易漲難跌����。2、由于供應(yīng)端擾動(dòng)���,近期紡織大省浙江出現(xiàn)環(huán)保整治���、限電等情況�,影響滌綸長(zhǎng)絲生產(chǎn)��。12月�,為實(shí)現(xiàn)能源雙控任務(wù)目標(biāo),浙江省部分地區(qū)發(fā)布限電政策�����。作為紡織制造大省�����,浙江省限電期間預(yù)計(jì)對(duì)滌綸企業(yè)生產(chǎn)造成一定影響�,導(dǎo)致供應(yīng)收縮。而且在臨近年底�,紡織企業(yè)陸續(xù)停產(chǎn)放假的背景下,預(yù)計(jì)供給端將進(jìn)一步減少���,短期內(nèi)或?qū)е鹿┬桢e(cuò)配加劇��。3��、當(dāng)前產(chǎn)銷量超100%����,庫(kù)存處于低位。當(dāng)前游紡織企業(yè)采購(gòu)積極��,帶動(dòng)滌綸長(zhǎng)絲產(chǎn)銷率上升���,目前江浙主流廠商產(chǎn)銷率在100%-120%左右��,較上一周環(huán)比增長(zhǎng)10個(gè)百分點(diǎn)��。此外���,根據(jù)中纖網(wǎng)數(shù)據(jù),截至12月18日����,DTY���、POY��、FDY庫(kù)存分別為20 / 5 /10 天�,較上一周下滑1 / 2 / 1天�。庫(kù)存已經(jīng)處于負(fù)值��,低庫(kù)存下有望支持滌綸長(zhǎng)絲價(jià)格繼續(xù)走強(qiáng)�����。長(zhǎng)期看���,滌綸長(zhǎng)絲行業(yè)集中度持續(xù)提升,拐點(diǎn)有望提前到來(lái)���。近年來(lái)���,聚酯龍頭企業(yè)所占市場(chǎng)份額逐步增加。據(jù)統(tǒng)計(jì)���,截止目前國(guó)內(nèi)兩百萬(wàn)噸以上聚酯企業(yè)數(shù)量為8家��,其產(chǎn)能總和為3345萬(wàn)噸���,占國(guó)內(nèi)聚酯總產(chǎn)能的50%附近。其中恒逸產(chǎn)能698萬(wàn)噸��,桐昆聚酯產(chǎn)能750萬(wàn)噸,兩家產(chǎn)能綜和1448萬(wàn)噸��,占據(jù)國(guó)內(nèi)聚酯總產(chǎn)能的20%����,市場(chǎng)占有率較大,龍頭企業(yè)主導(dǎo)的聚酯產(chǎn)業(yè)格局初具雛形��,預(yù)計(jì)未來(lái)行業(yè)集中度將持續(xù)提高����。這主要是由于:1、卷繞頭制約供給端產(chǎn)能釋放����,中小企業(yè)擴(kuò)產(chǎn)困難。高端卷繞頭為生產(chǎn)滌綸長(zhǎng)絲的核心部件��,其產(chǎn)能集中在世界兩大公司——德國(guó)巴馬格和日本TMT手中�����。由于兩大公司每年生產(chǎn)的卷繞頭僅能為滌綸長(zhǎng)絲行業(yè)帶來(lái)250萬(wàn)噸的產(chǎn)能增量���,占全國(guó)產(chǎn)能的6%,因此卷繞頭極大地約束了滌綸長(zhǎng)絲的擴(kuò)張?jiān)隽?����。不僅如此,這兩家公司的高端卷繞頭已被國(guó)內(nèi)巨頭桐昆股份����、恒逸石化和新鳳鳴持續(xù)購(gòu)買。他們對(duì)滌綸長(zhǎng)絲的產(chǎn)能釋放進(jìn)行了合理控制���。這意味著中小企業(yè)擴(kuò)產(chǎn)將極為困難��,一方面小企業(yè)沒(méi)錢擴(kuò)產(chǎn)����,另一方面中型企業(yè)沒(méi)有產(chǎn)業(yè)鏈?zhǔn)苤朴谘b備不敢擴(kuò)��。因此�����,行業(yè)集中度有望持續(xù)提升�����。2、上半年的疫情使行業(yè)產(chǎn)能加速出清��,且短期內(nèi)難以恢復(fù)��。由于長(zhǎng)絲行業(yè)的生產(chǎn)裝置較為特殊���,停工后難以再恢復(fù)生產(chǎn)��,同時(shí)今年聚酯新增產(chǎn)能也多為龍頭企業(yè)的擴(kuò)產(chǎn)擴(kuò)能����。龍頭企業(yè)不斷擴(kuò)大市場(chǎng)份額�����,既鞏固了自身的競(jìng)爭(zhēng)地位����,也加強(qiáng)了龍頭企業(yè)對(duì)價(jià)格的掌控力。就目前聚酯行業(yè)而言���,行業(yè)集中度高��,規(guī)模較大的企業(yè)在市場(chǎng)中起到一定的引領(lǐng)作用�,共同推動(dòng)市場(chǎng)發(fā)展�,維護(hù)行業(yè)利潤(rùn)水平,在一定程度上也有益于行業(yè)健康平穩(wěn)發(fā)展����。聚酯企業(yè)通過(guò)橫向或縱向一體化做長(zhǎng)做寬產(chǎn)業(yè)鏈條,規(guī)模大����、實(shí)力強(qiáng)、產(chǎn)業(yè)鏈配套完善的企業(yè)將擁有更多話語(yǔ)權(quán)��,因此未來(lái)的聚酯行業(yè)中��,品牌效應(yīng)和規(guī)?�;l(fā)展是企業(yè)爭(zhēng)奪市場(chǎng)的重要籌碼����。因此短期內(nèi)出清的產(chǎn)能并不會(huì)因?yàn)樾袠I(yè)利潤(rùn)改善而卷土重來(lái)。通常滌綸長(zhǎng)絲行業(yè)上行�����、下行周期大約三年��。2018年達(dá)到景氣的高點(diǎn),2020年處在下行周期����,整個(gè)行業(yè)盈利下降,龍頭企業(yè)保本微虧��,單一產(chǎn)業(yè)的小企業(yè)虧損���。在疫情影響下��,拐點(diǎn)有望提前到來(lái)�,預(yù)計(jì)滌綸長(zhǎng)絲行業(yè)將在2021年維持向好態(tài)勢(shì)����。來(lái)源:金聯(lián)創(chuàng)、今日投研

關(guān)鍵詞:聚酯龍頭企業(yè)|中國(guó)大朗紡織網(wǎng)|中國(guó)紡織紗線 網(wǎng)|面料輔料|紗線