100多家紡織廠撐不住了:抱團上漲0.5-1元/米�!

發(fā)布時間:2020-05-25 00:00:00點擊數(shù):149

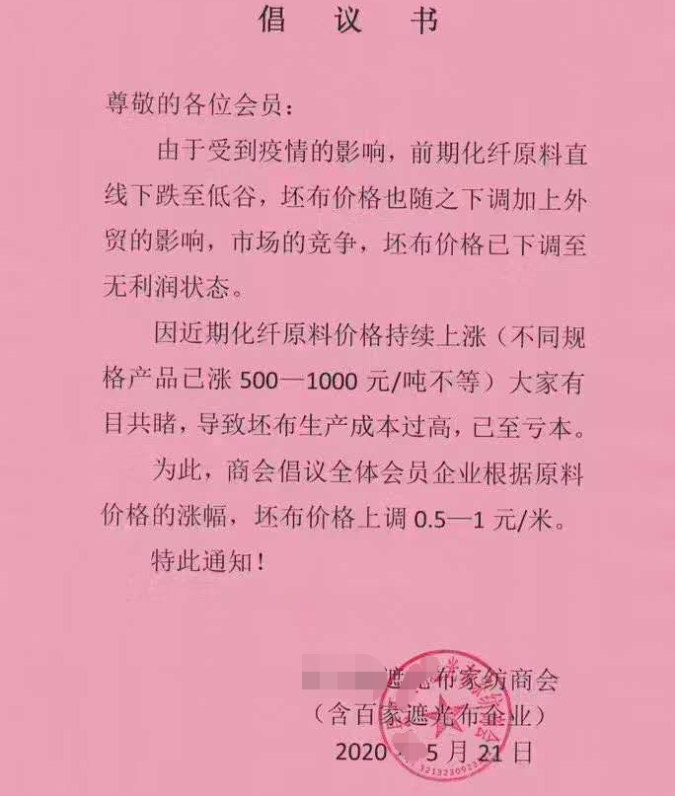

各位紡織人有多久沒見過漲價通知單了?很久了吧�����,久到我們很多人都忘記了漲價通知單是什么樣子的�。要知道以往每年染廠��、織廠�����、染料廠、原料廠等各種漲價通知單是輪番上陣��,尤其是碰上旺季�,那價格更是一天一個價,甚至來不及出通知單��。近日�,朋友圈里突然出現(xiàn)了一張坯布漲價通知單,讓我們所有紡織人“復習”了一下漲價單的樣子��。通知單里總的意思就是因為原料價格持續(xù)上漲�,倡議所有會員企業(yè)上調坯布價格0.5-1元/米。這個上漲幅度不算小�����,畢竟很多坯布商的利潤都只有幾毛�,甚至只有幾分錢。倡議書中明確指出��,由于于受到疫情的影響�����,加上前期化纖原料直線下跌至低谷�����,長期觀察原料市場的基本知道,早在3月9日亞市早盤�,國際油價出現(xiàn)雪崩,導致聚酯原料價格不斷下跌��,由于原油是很多產業(yè)鏈的最上游�����,原油價格的漲跌將極大地影響工業(yè)品乃至消費品的價格波動�。當時坯布價格也隨之下調,加上外貿的影響�,市場的競爭,坯布價格已下調至無利潤狀態(tài)�����。加上近期��,新一輪油價統(tǒng)計數(shù)據(jù)以來�����,油價漲幅就是“蹭蹭蹭”地往上漲�����,目前剛統(tǒng)計3天��,油價數(shù)據(jù)就來個“三連升”��,接連創(chuàng)出統(tǒng)計新高�����。5月20日最新行情顯示�����,美國WTI原油價格已經回升到33美元/桶附近�,而布倫特原油的價格也已經漲至35美元/桶附近。由于化纖原料價格持續(xù)上漲�,據(jù)倡議書中的某遮光布家紡商會稱,由于不同規(guī)格產品已漲500-1000元/噸不等��,導致坯布生產成本過高�����,已至虧本狀態(tài)。為此�,商會倡議全體會員企業(yè)根據(jù)原料價格的漲幅,坯布價格上調0.5-1元/米��。粘膠短纖 1.5D 報價 8800 元/噸�����,上漲 3.53%�����。粘膠長絲 120D 報價36800 元/噸�,維持不變。氨綸 40D 報價 29000 元/噸�����,維持不變�����。內盤 PTA報價 3400 元/噸,上漲 2.41%��。江浙滌綸短纖報價 5600 元/噸�,下降 1.75%�。滌綸 POY150D 報價 5200 元/噸,下降 3.97%�。腈綸短纖 1.5D 報價 11100 元/噸,維持不變�。價格調整,倡議也好不倡議也罷�,市場和成本自然會進行調節(jié),這不��,朋友圈中的坯布價格早已進行調整��。

一方面�����,外圍地區(qū)的產能一直是不可忽視的一個重要因素�,在今年低迷的行情下,必然是難逃坯布庫存高企的命運。盡管小編在開頭已經提及近期坯布庫存有小幅下降��,但相比較被公認行情低迷的2019年同期��,仍高出2-3天��。故產能過剩依舊是困擾坯布市場的一大難題�����。

另一方面�����,國內的服裝需求在一定程度上開始一波反彈��,也在情理之中��。國外雖然多國已解封�、復工,但下游外貿企業(yè)并沒有接到外單�,外貿市場復蘇非常緩慢,這也繼續(xù)給紡織市場全面復蘇造成了一定的阻礙��。這一波行情后續(xù)或將動力不足,海外疫情還在爆發(fā)中�,衣服雖然是剛需,但不如糧食等日常用品�����,服裝消費恢復不會太快�,因此這波反彈并不被看好�����。前一陣子市場上還有不少滌塔夫、仿真絲�����、尼絲紡的訂單在做�,但半個月時間不到就迅速消散。尤其是隨著夏天的逐漸到來�����,淡季的氛圍似乎越來越濃烈�!“兩個星期前�,我們手中有200萬米滌塔夫在做�,因為是成品利潤還是可以的,大概在0.5元/米左右�,但是現(xiàn)在突然又什么訂單都沒有了,”一位貿易商說道�。滌塔夫近一段時間因為跟防疫用品有點關系一度十分火爆,但是疫情還沒有結束�,滌塔夫的旺季已經在逐漸收場。當然不止這些�����,仿真絲��、尼絲紡等應季面料雖然訂單受到了疫情的沉重打擊�,但好在國內疫情控制之后,還是在夾縫之中搶得一部分訂單��。防曬服�����、夏季女裝等等訂單一度充滿印染廠�,但現(xiàn)在也完全看不出熱銷的樣子。從貿易商手中的訂單來看�����,行情似乎不僅沒有好轉的跡象,反而向更差的境地走去��。印染企業(yè)作為各種面料的集散地��,情況是否有所差別呢�����?染廠承接了各種面料訂單��,同時也與各種面料進行著命運捆綁��!某種面料熱銷了�,染廠自然訂單真多,反之�,訂單缺乏。但是染廠能做的面料種類多了�,自然在某種面料訂單減少的時候,多多少少會有其他面料進行彌補�����,染廠訂單下滑程度總是有限的。不過今年�,染廠體會到了什么是全面、長久的訂單不足�����,也就是說市場上是持續(xù)�����、多種類的面料滯銷�。據(jù)一家染廠負責人介紹,他們今年染廠里除了年后復工之初�����,因為疫情停產導致的積壓訂單爆發(fā)�,廠里產能一度達到100%。但是之后長時間不足50%��,近個把月更是夸張的跌到了30%不到�,廠里已經減產、輪休兩個月了�。今年這么長時間的淡季以及缺乏熱銷面料,是他們廠里從來沒有遇到過的�����。沒有訂單,染廠里的工人也都無事可做�。雖然大部分工廠已經是處于輪休狀態(tài),本來上班的工人就不多�����,可就是這為數(shù)不多的工人�,在染廠里也顯得有些多余。三三兩兩聚在一起聊天的情況十分普遍�。廠外雖然堆了不少坯布,但其中不少都是客戶半路取消的訂單�。缺乏訂單依舊是市場的常態(tài)�����,行情沒有絲毫好轉的跡象�。如此看來部分企業(yè)坯布漲價的原因與訂單增多關系不大,只是簡單的因為上游原料價格上漲�。但話又說回來,沒有需求的漲價就是有價無市�,哪怕是原料價格在漲。更何況目前市場上有不少坯布廠在虧本出貨�����,漲價在當下的行情之中阻力很大。漲價能否獲得市場支撐�����,能否持久依然是未知數(shù)��。

關鍵詞:紡織廠|價格|中國大朗紡織網(wǎng)|原料紗線|毛紗